成立于1996年的中国民生银行(01988-hk,600016-cn)是中国第一家主要由民营企业发起设立的全国性股份制商业银行。2000年12月,该银行在上海证券交易所上市;2009年11月,在香港证券交易所上市。

按2019年9月23日的港股收市价计算,民生银行的2018年股息收益率高达7.1%,比国有四大银行、邮储银行和两大股份制商业银行(交行和招行)吸引,反映相对于丰厚的股息,股价走势明显乏力,市账率0.5倍,也低于上述银行的比率,意味着市场对民生银行给予较低的估值,这到底是错判还是合理给价?民生银行的跑弱到底输在哪?

诚然,民营企业创办的股份制商业银行有其局限之处,不过民生银行还是跟着大队上来了。按中国会计准则编制(下同)的业绩报告显示,其2019年上半年的收入增幅秒杀上述大型商业银行,营业收入同比增长17.02%,至882.56亿元人民币(下同),但扣非归母净利润仅增长6.11%,至316.17亿元。

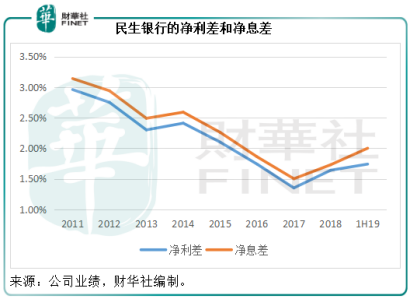

2019年上半年,民生银行的净利息收入强劲增长34.39%,至455.23亿元,增幅是前述大型商业银行之冠,这主要得益于净利息差的扩大。

上半年的生息资产规模扩大了3.16%,至5.865万亿元,同时平均收益率提高了2个基点,带动利息收入同比增长3.51%,至1312.64亿元;在负债端,总计息负债规模扩大了2.7%,至5.646万亿元,但是息差的大幅下降起到了正面的推动作用,令利息支出下降了3.62%,至773.45亿元,从而带动净利息收入增长。

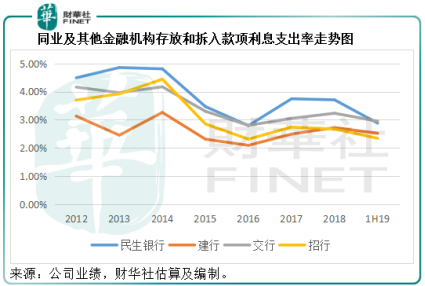

财华社发现,2019年上半年民生银行最主要的资金来源——存款,利息支出率并没有改善,而是增加了44个基点。不过同业及其他金融机构的存放款项付息率大幅下降,然而这可能与2018年上半年的同业流动性状况导致当时的利息支出率波动有关。也就是说,民生银行的利息开支下降或并非源自业务的改善。从民生银行2019年上半年财报可以看到,商业银行最重要的低成本资金来源活期存款,占总计息负债的比重只有21.27%,相较股份制商业银行招行(600036-cn)和交行(601328-cn)分别高达58.92%和41.89%,这或反映民生银行在吸储方面的竞争力相对较弱。

民生银行:低估值是错判还是合理?

其他非利息收入占比提高,波动性或也增加

从下图可见,民生银行的净利息收入占比呈向下趋势,也就是说非利息收入的占比持续上升,非利息收入中手续费及佣金净收入占比相较平缓,而其他非利息净收入从2018年起大幅抬升,但是值得注意的是,其他非利息净收入主要以投资收益和公允值变动收益为主,而这两项收益波动性较大,以公允值变动收益为例,2018年上半年为114.7亿元,下半年为亏损31.13亿元,而2019年上半年为29.67亿元。这一项收入的占比提高意味着民生银行的收入波动性或也增加。

资产质量较同行差

从图中可见,民生银行的不良贷款率呈上升趋势,而拨备覆盖率呈向下走势,反映其资产质量正在转差。

截至2019年6月末,民生银行不良贷款率高达1.75%,相较国有四大银行和交行为1.40%-1.47%,而招行只有1.23%;拨备覆盖率只有142.27%,是同行中的最低。

不过,相对于期初水平,民生银行的不良贷款下降了0.01个百分点,拨备覆盖率提升了8.22个百分点,似乎有所改善。

尽管收入增幅碾压同行,但是民生银行的经营表现并不佳,利润增长也不算突出,而且与其他大型商业银行,例如国有四大银行和交行及招行等股份制商业银行,业务和业绩表现仍有一定的差距,资产质量也背道而驰,这可能也是其估值被市场低估的原因。

民生银行:低估值是错判还是合理?

在2018年的“港股100强”评选中,民生银行的排名由2017年的27位下降至29位。2019年已过了一半,民生银行的上半年表现有喜有悲,下半年能否扭转干坤?我们将继续跟进。

相关新闻